基金からの給付

老齢給付金

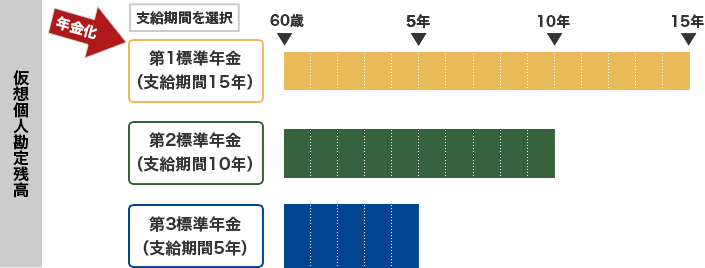

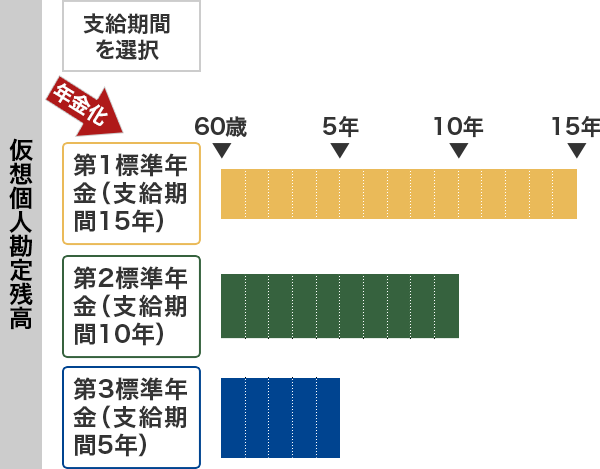

年金は3パターンの支給期間から選択できます。

また、一時金として受けることもできます。

老齢給付金

受けられる人(支給要件)

老齢給付金は、加入者期間が10年以上である人が、次のいずれかに該当したときに年金として支給されます。

- ① 60歳未満で脱退した人で、脱退時に脱退一時金の支給を受けていない、または脱退一時金相当額を他の年金制度に移換していない人が60歳に達したとき(60歳の誕生日の前日)

- ② 60歳以上の人が、事業所別喪失年齢に達するまでの間で実施事業所を退職したとき

- ③ 事業所別喪失年齢に達したとき(喪失年齢の誕生日の前日)

- ※加入者期間の計算例はこちら

支給期間は3パターンから選択できます

老齢給付金は、支給期間を5年・10年・15年の3パターンから選択する「確定有期年金」です。

支給期間が短いほど年金額は多くなりますが、受ける年金の総額は、支給期間が長いほど多くなります。

年金額

年金額は、年金支給開始時の仮想個人勘定残高を、選択した支給期間によって異なる年金現価率で割った額となります。

年金額の計算式の例(指標利率2.5%の場合)

※年金現価率は指標利率に応じて変動します。

年金現価率

第1標準年金額(支給期間15年)

=仮想個人勘定残高÷12.5097

第2標準年金額(支給期間10年)

=仮想個人勘定残高÷8.8428

第3標準年金額(支給期間5年)

=仮想個人勘定残高÷4.6940

- ○年金額は指標利率によって変動します

- ・ 年金現価率は指標利率によって変動するため、年金額もそれに合わせて変動します。

- ・ 指標利率は毎年4月に見直され、その年の4月から翌年の3月まで使用されます。

- ・ 指標利率は、「前年12月以前の5年間に発行された10年国債の応募者利回りの平均値」です。

- ・ ただし、年金受給中の指標利率は、「下限(最低保証):2.5%」と「上限:4.5%」が設定されています。

現在は下限の2.5%が適用されています。

一時金として受ける老齢給付金

老齢給付金を受けられる人は、申し出によって、老齢給付金を一時金として受けることもできます。

一時金として受けた場合は、その後の老齢給付金の支給はありません。

一時金として受ける申出のタイミング

老齢給付金を一時金として受けることを請求できるのは次のときです。

- ① 老齢給付金の裁定の請求をするとき

- ② 老齢給付金を受け始めてから5年経過後※、支給期間が終了するまでの間

※特別な事情がある場合は、5年経過前でも一時金として受けられます。

一時金の額

一時金の額は、上述の申出のタイミングによって計算方法が異なります。

- ① 老齢給付金の裁定の請求をするとき

一時金の額 = 老齢給付金の支給要件に該当したとき(支給の繰下げを申し出ている場合は、 - 老齢給付金の裁定の請求があったとき)の仮想個人勘定残高

- ② 老齢給付金を受け始めてから、支給期間が終了するまでの間

一時金の額 = 年金額 × 残余支給期間※に応じた年金現価率(下表参照)

※残余支給期間:老齢給付金の支給期間から、すでに年金として支給を受けた期間を控除した期間。

一時金の計算に用いる年金現価率

[上段:残余支給期間(年) 下段:年金現価率(%)](指標利率2.5%の場合)

- 1512.5097

- 1411.8121

- 1311.0970

- 1210.3641

- 119.6128

- 108.8428

- 98.0535

- 87.2445

- 76.4152

- 65.5652

- 54.6940

- 43.8010

- 32.8856

- 21.9474

- 10.9857

老齢給付金の支給の繰下げ

老齢給付金は、希望すれば75歳まで支給を遅らせること(支給の繰下げ)ができます。支給の繰下げ期間中は、仮想個人勘定残高に再評価率(上限:4.5%、下限:2.0%)に応じた利息が付与されます。 ※現在は2.0%適用。

支給を繰下げている人が老齢給付金の支給を受けたくなった場合は、その時点で老齢給付金の裁定の請求を行えば老齢給付金の支給を受けられます。

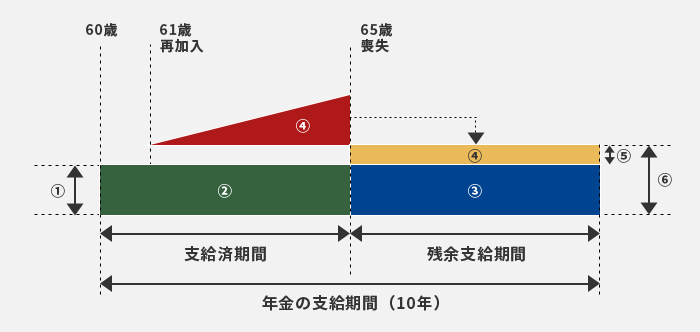

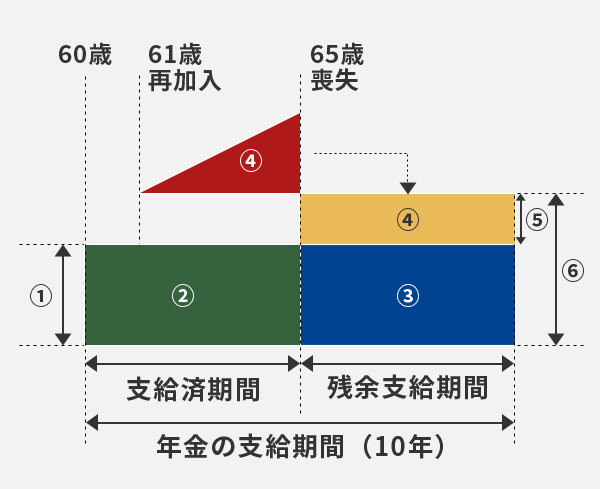

老齢給付金の額の改定

老齢給付金を年金として支給を受けている人が基金の再加入者となったときは、再加入者の資格を喪失したときに、老齢給付金の額の見直し(年金額の改定)を行い、資格喪失日の翌月分の支給額から改定後の年金額が支給されます。

なお、再加入者の資格を喪失する前に老齢給付金の支給期間が終了した場合には、再加入者の資格を喪失したときに、再加入期間中に積み立てられた仮想個人勘定残高の全額が支給されます。

- ① 受給権発生時の仮想個人勘定残高により決定された年金額

- ② 年金として支給した仮想個人勘定残高

- ③ 年金として支給した残りの仮想個人勘定残高

- ④ 再加入期間中に積み立てられた仮想個人勘定残高

- ⑤ 資格喪失時の仮想個人勘定残高の総額(③+④)により再計算した結果、増額となる年金額

- ⑥ 残余支給期間において支給される年金額(改定後の年金額 ①+⑤)

老齢給付金の受給権の消滅(失権)

老齢給付金の受給権者が次のいずれかに該当したときは、老齢給付金の受給権が消滅(失権)します。

- ① 受給権者が死亡したとき

- ② 老齢給付金の全部を一時金として支給されたとき

- ③ 老齢給付金の支給期間が終了したとき

- ※ 老齢給付金を受けている方が基金の再加入者となった場合で、再加入者の資格を喪失するまでの間に選択した年金の支給期間が終了した場合は、終了した年金に再加入期間中の仮想個人勘定残高が含まれておらず、再加入期間中の仮想個人勘定残高分の給付が残っているため、失権しない。再加入期間中の仮想個人勘定残高分の給付が行われたときに失権する。